2023年の後半から米国の債券投資に人気があるようですけど、

・2024年4月のいまでも「個別債券(生債券)」や「債券ETF」に投資妙味はあるのでしょうか?

・また「個別債券(生債券)」や「債券ETF」はどちらがいいのでしょうか?

・要するに、いまから債券を購入しても利益が出ますか?

具体的に教えてください。

こういった疑問にお答えします。

本記事の内容

- 「個別債券」(生債券)と「債券ETF」(EDV)の比較

- 債券ETFである「EDV」と「TLT」の違い

- ポートフォリオにEDV(国債ETF)を入れることのメリット

- 米国の政策金利が高止まりのいまが債券購入のチャンス

- 米国政策金利の利下げ見通しとEDVの買い場

本記事の信頼性

この記事を書いた人

2017年より、米国株ETFや債券ETFの運用を開始し、非課税制度の NISA や iDeCo も活用しています.

投資経験やFP資格をもとに、制度などわかりやすく解説.

保有資格:1級FP技能士

私も「個別債券」(生債券)と「債券ETF」(EDV) の両方を保有していましたが、いまは「個別債券」を売却して「債券ETF」(EDV) だけにポートフォリオを整理しました。

以下に、理由を説明します。

もくじ

「個別債券」(生債券)の結論とメリット・デメリット

「個別債券」(生債券)の結論とメリット・デメリットです。

結論

- 資産形成が終わった富裕層向けの商品であり、個人投資家が買う場合はポートフォリオの一部の位置付けとなる。

- 満期まで持ち切ることが前提なので、途中売却すると手数料が痛い。

メリット

- 満期で償還すれば、元本が保証されている。

- 利付債では運用中に利金が受け取れ、割引債では満期償還時に利金が受け取れる。

- 保有時のコストがかからない。

デメリット

- 購入手数料が1%ほどかかる。

- 途中売却手数料が5%ほど。(実際に売却したら5%弱発生した)

手数料が公開されているわけではないので不透明であり、「個別債券」は購入する人が少ないため手数料が高めに設定されている。 - 購入先が市場ではなく証券会社

- NISA(非課税口座)では購入できない

「債券ETF」(EDV)の結論とメリット・デメリット

「債券ETF」(EDV)の結論とメリット・デメリットです。

結論

- 購入手数料、売却手数料、保有時コストともに公開されており、透明性が確保されている。

- 政策金利が高止まりのいま、安値で購入し、政策金利の利下げ時に高値で売れるキャピタルゲインが狙える。

- また、金利が高いため、そのまま保有し続けて利金を受け取り続けることも可能である。

- 株式だけでなく債券も持つことで、株式下落時の反発・クッションの用途に使える。

メリット

- 購入手数料:約定価格の0.495%(税込)、最大22ドル(税込)

- 売却手数料:約定価格の0.495%(税込)、最大22ドル(税込)と安く、わかりやすい。

- 保有時のコスト(信託報酬)が 0.06%と安い

- 購入先が市場

- 値上がりした際に自由に売却できる

- NISA(非課税口座)の成長投資枠でも購入可能

デメリット

・元本が保証されていない。

ただし米国の政策金利が高止まりしている現状では、安値で買える状態である。

前述より、運用額が小さい個人投資家には、手数料に透明性があり、市場から購入でき、NISAでも購入できる「債券ETF」特に「EDV」にメリットがあると考えています。

その「債券ETF」ですが、いくつか種類があり、よく取り上げられるのが「EDV」と「TLT」です。

「債券ETF」である「EDV」と「TLT」の違いを見てみましょう。

債券ETFである「EDV」と「TLT」の違い

運用会社

- EDVは、バンガード社が運用しており、償還期間(デュレーション)が20~30年の米国債をまとめてインデックス化した商品になります。

- TLTは、ブラックロック社が運用しており、償還期間(デュレーション)が20年超の米国債をまとめてインデックス化した商品になります。

EDVとTLTの違いの整理

表形式で違いを整理すると、次になります。(2024/4/8時点)

| EDV | TLT | |

|---|---|---|

| 償還期間 (デュレーション) | 20~30年 | 20年超 |

| 分配利回り | 4.10% | 3.66% |

| 経費率 (保有時コスト) | 0.06% | 0.15% |

| 保有国債数 | 約80 | 約40 |

ここで「デュレーション」という用語が出てきましたので、説明します。

*デュレーション(Duration)とは

デュレーション(Duration)とは、ざっくりいうと債券を保有することによって利子と元本(キャッシュフロー)を受け取ることができるまでの期間を加重平均したもののことであり、債券を回収できる平均期間のことです。

- デュレーションが長いほど(償還までのリスクが大きいため)、価格の変動幅が大きく、利子も多くなります。

- デュレーションが短いほど(償還までのリスクが少ないため)、価格の変動幅が少なく、利子も少なくなります。

EDVとTLTの違いの要点

まず、EDVとTLTのチャートにて確認してみます。

2020年のコロナ時のチャートになりますが、EDVのほうが上がるときも下がるときも値動きが大きいのがわかるかと思います。

EDVとTLTの違いの要点は、次になります。

- EDVのほうがTLTよりも価格の変動幅が大きい(キャピタルゲイン:EDV>TLT)

- EDVのほうがTLTよりも分配利回りが高い(インカムゲイン:EDV>TLT)

- EDVのほうがTLTよりも経費率が安い(EDV<TLT)

つまり、EDVのほうが値動きが大きく TLTよりもキャピタルゲインが狙えるとともに、分配利回りも高いため保有中の利金の受取額も多いことになります。またEDVのほうが経費率も安い。

これが資金が少ない個人投資家には、EDVにメリットがある理由です。

ただし、EDVは債券といえど値動きが激しいため注意が必要です(メリットはデメリットの裏返しです)。

なお、株式一色(株100%)のポートフォリオにしている方は、国債をポートフォリオに加えることで動きがマイルドになるメリットがあります。

ポートフォリオにEDV(国債ETF)を入れることのメリット

株式一色(株100%)のポートフォリオに、EDV(国債ETF)を加えることのメリットです。

- 株式が下がったときのEDVの反発ねらい

- ポートフォリオのリスク(価格の変動幅)の低下

それぞれ説明します。

①株式が下がったときのEDVの反発ねらい

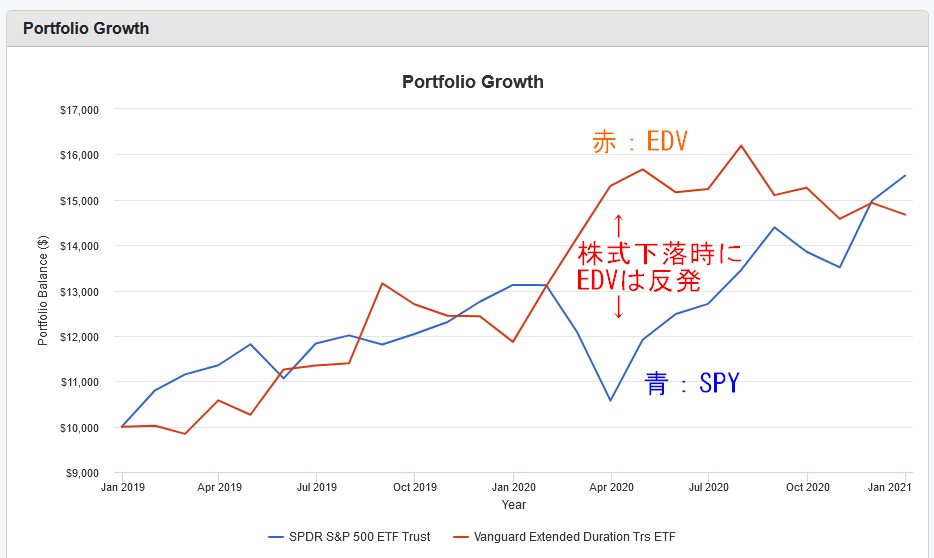

株式が下がると、無リスク資産の国債に資金が流れるため国債の価格が上昇します(株式と逆相関する)。

以下のチャートは、コロナ時(2020年2月の)のEDVとSPY(S&P500)のチャートです。

SPYが下落すると、EDVの価格が上昇します。

投資戦略として、値上がりした国債を売って割安な株式を購入することができますので、株式回復時のリターンが高くなります。

※注意点として「社債」だと株式の下落時に一緒に価格が下がってしまいますので、価格上昇を狙うのは「国債」になります。

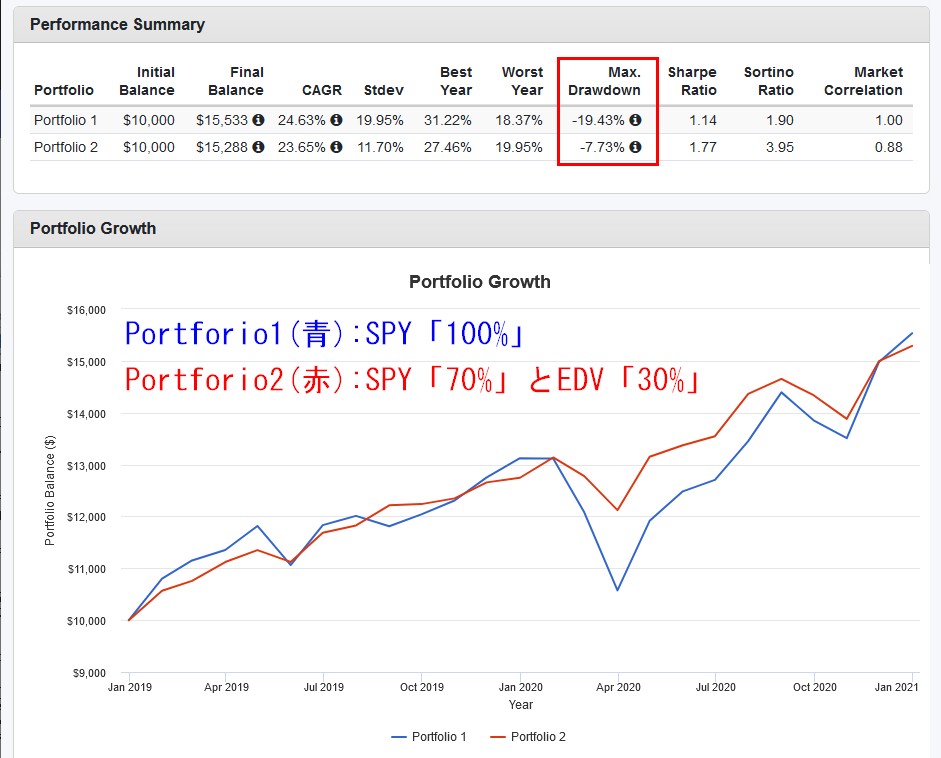

②ポートフォリオのリスク(価格の変動幅)の低下

株式100%のポートフォリオよりも、債権を組み入れたポートフォリオのほうがリスク(変動幅)が小さくなります。

以下のチャートは、Portforio1「SPY100%(青色)」とPortforio2「SPY70%+EDV30%(赤色)」で構成したときのチャートです。

SYP100%のポートフォリオよりも、EDVを30%組み入れたポートフォリオのほうが株価下落時の下落幅が小さいです。(-19.43%と-7.73%)

株100%(SPY100%)のポートフォリオを組んでいる方は、次の暴落に備えていまのうちに割安な国債をポートフォリオに加えることが得策だと考えます。

※注意点として2022年のような政策金利の利上げ局面では、株式価格と債券価格が同時に下がることがあります。

米国の政策金利が高止まりのいまが債券購入のチャンス

いまからでもEDV購入は遅くない

- 2023年10月末にEDVの最安値63ドルを付けてから、11月のFOMC会合(連邦公開市場委員会)を受けて2023年12月に82ドルまで上昇しました。

- 2024年に入ってからは、CPIなど経済指標やFOMC参加者のハト派・タカ派 発言に統一感がない状態で、73ドル~75ドルあたりをうろついています。

- 政策金利の利下げ前に、75ドル近辺で購入できれば問題ない認識です。

米国株も日本株も株高な現状では、割安な米国債を買うのは一定の合理性がある

生成AIブームのNVIDIAを筆頭とする半導体株や、インデックス安定志向のVOO・VTI ・VT を買いたくなる気持ちはわかりますが、現状では割高な株式よりも、歴史的な割安さになっている米国債を買うのは合理性があると考えています。

「円安・ドル高だから、EDVは買いにくい」と躊躇するかと思いますが、これは逆で、いまは米国債の利回りが高く かつ 近い将来の利下げによるキャピタルゲイン(値上がり益)の方が利益が多く取れますので、答えは「ドル高でもドル転してEDVを買う」というのが正解です。

それでは「いつまでに米国債を買えばいいのか?」ということになりますが、

こたえは「次の米国政策金利の利下げまで買う」ということになります。

米国政策金利の利下げ見通しとEDVの買い場

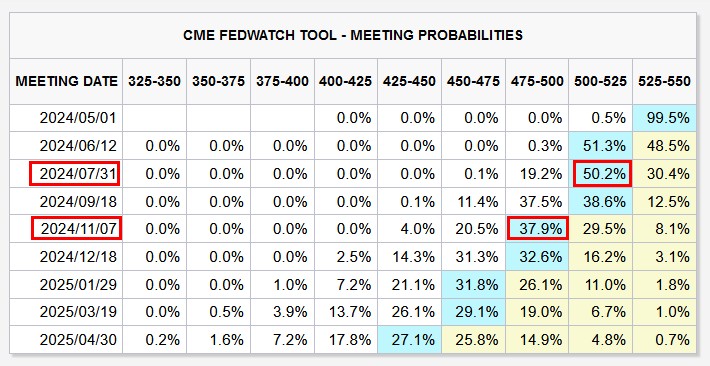

2024年3月19日,20日にFOMC会合(連邦公開市場委員会)が開催され、会合後に公表されたFOMCの参加者19人の経済見通しにおける2024年の利下げ回数の予想(ドット・プロット)がありました。

これによると要点は2つです。

- 6月のFOMCでは利下げせず、7月以降のFOMCから利下げする可能性が高い。

- 年内は2回の利下げにとどまる。

といったところで、いまは 4月ですので、買い場はあと 2か月ちょっとです。

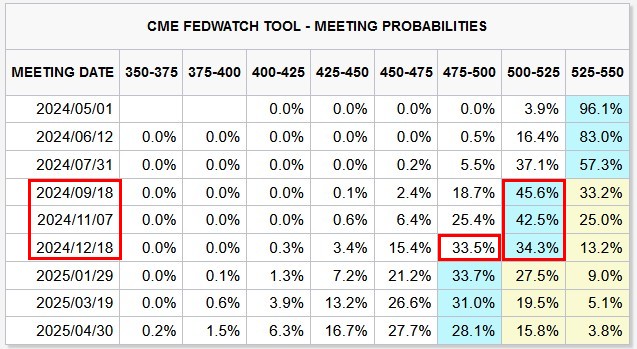

追記:2024年4月10日 市場予想を上回る米CPIを受けて、金利上昇、利下げ後ずれ観測

4月10日 夜 米CPI(消費者物価指数)の発表があり、市場予想を上回るを受けて、7月FOMCでの利下げ確率は前日の50.2%から37.1%へ急低下しました。(4月11日の午前時点では米金利が上昇し米ドル買いの展開で152円を突破しています)

要点は2つです。

- 7月の利下げはせず、9月以降のFOMCから利下げする可能性が高くなった。

- また、年内は1回の利下げにとどまりそうである。(可能性は低いが2回の余地もあり)

買い場が少し長くなったように見えますが、金利上昇により債券価格が下落していますので、いまがEDV買いのチャンスです。

まとめ

EDV購入のメリットは前述したとおりです。

- 個別債券よりも債券ETF(EDV)の手数料が安い

- 株価暴落時の国債EDVの反発を狙って

- 適切な株式と債券のポートフォリオ比率を構成するため

(株式8:債券2、株式6:債券4、株式5:債券5) - いまの円安・ドル高でも、高利回りと値上がり益が多く取れるEDVを買う

です。

私も2023年10月末からEDVを買いまくっています。

EDVをもう少し増やしたら、株式を積み立てて適切な株式と債券の比率を構成していきたいと思います。

おすすめできる米国債投資の書籍

いくつかの米国債投資の書籍を読みましたが、EDVの説明や活用方法があり、おすすめできる本はこちらの一冊のみです。

をおすすめする理由を解説します・個別債券よりも債券ETFの手数料が安い・株価暴落時の国債EDVの反発を狙って・適切な株式と債券のポートフォリオ比率を構成するため・いまの円安ドル高で){kind=link}